Ertragslage

Stabile Umsätze in den drei Chemiebereichen, anhaltender Preisdruck bei Siliciumwafern sowie niedrigere Preise im Polysiliciumgeschäft haben das Geschäftsjahr 2013 gekennzeichnet. Der WACKER-Konzern erzielte im Ergebnis einen niedrigeren Umsatz und verzeichnete wie erwartet einen deutlichen Rückgang beim EBITDA. Die schleppende Konjunkturentwicklung im Jahr 2013 hat den Wettbewerbsdruck erhöht und die Preise für Standardprodukte verringert. Der Preisdruck in den drei Chemiebereichen konnte nur zum Teil durch höhere Absatzmengen und Personalkosteneinsparungen kompensiert werden. Im Geschäftsbereich WACKER POLYSILICON blieben die Preise auf einem niedrigen Niveau, sind aber nicht weiter gesunken. Die Einigung zwischen der Europäischen Union und China im Solarstreit hat den Markt im zweiten Halbjahr 2013 belebt. WACKER hat dadurch so große Polysiliciummengen verkauft wie nie zuvor. Das Geschäft mit Siliciumwafern für die Halbleiterindustrie ist nochmals zurückgegangen. Hier haben geringere Preise sowie negative Währungseffekte die Umsatzentwicklung gebremst. Das Jahresergebnis des Konzerns belief sich auf 6,3 Mio. € und ging damit im Vergleich zum Vorjahr (2012: 114,7 Mio. €) nochmals deutlich zurück.

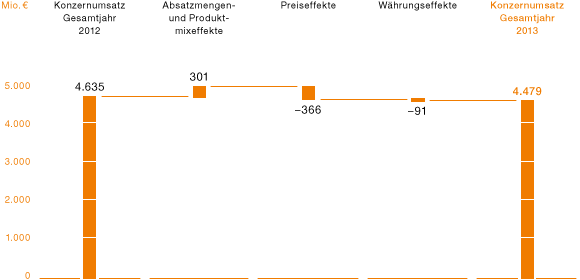

Umsatz geht um drei Prozent auf 4,48 Mrd. € zurück

Im Geschäftsjahr 2013 konnte der WACKER-Konzern einen Umsatz von 4,48 Mrd. € (2012: 4,63 Mrd. €) erzielen. Das ist ein Rückgang von 3,4 Prozent. Insbesondere deutlich niedrigere Preise für Polysilicium und Siliciumwafer sind der Hauptgrund dafür, dass der Konzernumsatz geringer ausfiel als im Vorjahr. Die einzelnen Geschäftsbereiche haben sich im Geschäftsjahr unterschiedlich entwickelt. Dafür gibt es verschiedene Ursachen:

In den Chemiebereichen konnte WACKER im Vergleich zum Vorjahr seine Absatzmengen erhöhen. Preisdruck und negative Währungseffekte haben die Umsatzentwicklung gebremst. Während die Geschäftsbereiche WACKER SILICONES und WACKER BIOSOLUTIONS ihren Umsatz leicht steigern konnten, verzeichnete der Geschäftsbereich WACKER POLYMERS einen Rückgang. Verantwortlich dafür war vor allem das schwächere Dispersionsgeschäft. WACKER POLYMERS erzielte einen Umsatz von 978,7 Mio. € (2012: 1,00 Mrd. €). Im Vergleich zum Vorjahr sind das zwei Prozent weniger. Der Geschäftsbereich WACKER SILICONES konnte dagegen seinen Umsatz um ein Prozent im Vergleich zum Vorjahr steigern. Er erhöhte sich auf 1,67 Mrd. € (2012: 1,65 Mrd. €). Ebenfalls einen leichten Anstieg verzeichnete der Geschäftsbereich WACKER BIOSOLUTIONS. Der Umsatz legte um ein Prozent auf 158,4 Mio. € (2012: 157,6 Mio. €) zu.

Der Geschäftsbereich WACKER POLYSILICON konnte so viel Polysilicium wie nie zuvor absetzen, blieb aber im Umsatz unter dem Vorjahresniveau. Er belief sich auf 924,2 Mio. € (2012: 1,14 Mrd. €). Das ist ein Minus von knapp 19 Prozent. Verantwortlich für den Umsatzrückgang waren die niedrigen Preise für Polysilicium, die sich fast das ganze Jahr über auf dem niedrigen Niveau zum Ende des 4. Quartals 2012 bewegten. Die Einigung zwischen der Europäischen Union und China zum Thema Strafzölle für chinesische Solarunternehmen Ende Juli hat den Absatz von Polysilicium erhöht.

Siltronic erwirtschaftete im Jahr 2013 einen Umsatz von 743,0 Mio. € (2012: 867,9 Mio. €). Das ist ein Rückgang von 14 Prozent. Der Geschäftsbereich musste bei insgesamt gleichbleibendem Absatz deutliche Preisrückgänge bei Siliciumwafern hinnehmen. Die Abwertung des japanischen Yen hat die Preisentwicklung zusätzlich negativ beeinflusst.

Umsatzveränderung im Jahresvergleich

Höhere Absatzmengen haben den Umsatz mit 301 Mio. € positiv beeinflusst. Währungseffekte hatten einen negativen Einfluss in Höhe von 91 Mio. €. Eine wesentliche Rolle spielten hier der Wechselkurs des US-Dollar zum Euro und der Wechselkurs des japanischen Yen zum Euro. Der Durchschnittskurs des US-Dollar lag im Jahr 2013 bei 1,36 pro € (2012: 1,29 pro €). Der Durchschnittskurs des japanischen Yen lag im Jahresdurchschnitt bei 136,61 pro € (2012: 102,50 pro €). Vor allem sinkende Preise haben den Konzernumsatz um 366 Mio. € verringert.

Den wesentlichen Teil seines Konzernumsatzes erzielte WACKER im Ausland. Der Auslandsumsatz belief sich im Jahr 2013 auf 3,83 Mrd. € (2012: 3,95 Mrd. €). Bezogen auf den Gesamtumsatz sind das 86 Prozent. Der mit Abstand größte Absatzmarkt für WACKER ist die Region Asien. Einen wesentlichen Teil unseres Polysiliciums liefern wir nach Asien. WACKER verzeichnet auch eine hohe Nachfrage der asiatischen Kunden nach Silicon- und Polymerprodukten.

Umsatz In- und Ausland (Sitz des Kunden)

| Download XLS |

|

|

|

|

||||||||||||

|

Mio. € |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

2007 |

|||||||

|

|

|

|

|

|

|

|

|

|||||||

|

Umsatz mit Dritten |

4.478,9 |

4.634,9 |

4.909,7 |

4.748,4 |

3.719,3 |

4.298,1 |

3.781,3 |

|||||||

|

davon Deutschland |

647,0 |

686,0 |

899,4 |

887,3 |

774,6 |

948,6 |

723,5 |

|||||||

|

davon Ausland |

3.831,9 |

3.948,9 |

4.010,3 |

3.861,1 |

2.944,7 |

3.349,5 |

3.057,8 |

|||||||

|

|

|

|

|

|

|

|

|

|||||||

EBITDA liegt 15 Prozent unter Vorjahr

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des WACKER-Konzerns belief sich im Geschäftsjahr 2013 auf 678,7 Mio. € (2012: 795,4 Mio. €). Das ist ein Rückgang von 14,7 Prozent. Die EBITDA-Marge betrug 15,2 Prozent (2012: 17,2 Prozent). Wie im Vorjahr ist das geringere EBITDA im Wesentlichen auf die niedrigen Preise bei allen Geschäftsbereichen zurückzuführen, insbesondere bei Polysilicium und bei Siliciumwafern. Im Geschäftsbereich WACKER POLYSILICON verringerte sich die EBITDA-Marge von 37,6 Prozent auf 25,3 Prozent. Der Geschäftsbereich hat aus der Vereinnahmung von erhaltenen Anzahlungen und Schadenersatzleistungen auf Grund von Vertragsauflösungen Erträge in Höhe von 77,6 Mio. € (2012: 113,1 Mio. €) vereinnahmt. Der Geschäftsbereich WACKER SILICONES verbrauchte im 4. Quartal 2013 Rückstellungen für Abnahmeverträge, aus denen sich Belastungen für unser Silicongeschäft ergeben haben. Dadurch verbesserte sich das EBITDA um 13,7 Mio. €.

Das EBIT betrug im Zwölf-Monats-Zeitraum 114,3 Mio. € (2012: 266,6 Mio. €) und reduzierte sich damit um 57,1 Prozent. Neben dem EBITDA beeinflussen die planmäßigen und außerplanmäßigen Abschreibungen das EBIT. Die planmäßigen Abschreibungen beliefen sich auf 527,4 Mio. € (2012: 526,3 Mio. €). WACKER hat zudem außerplanmäßige Abschreibungen in Höhe von insgesamt 37,0 Mio. € vorgenommen. Davon betrafen 34,8 Mio. € die Siltronic. Dabei handelt es sich im Wesentlichen um nicht mehr genutztes Anlagevermögen. Die EBIT-Marge lag im Geschäftsjahr 2013 bei 2,6 Prozent (2012: 5,8 Prozent). Die Sondereffekte, die EBIT wie auch EBITDA im Geschäftsjahr beeinflusst haben, sind in der Tabelle dargestellt:

Sondereffekte 2013

| Download XLS |

|

|

|

|

|

Mio. € |

2013 |

|

|

|

|

|

|

Verbrauch aus Rückstellungen für Verluste aus zukünftigen Abnahmeverpflichtungen in China |

13,7 |

|

|

Vereinnahmung von erhaltenen Anzahlungen und Schadensersatzleistungen |

77,6 |

|

|

Summe Sondereffekte EBITDA |

91,3 |

|

|

Stilllegung und Wertminderung von Anlagevermögen Siltronic |

-34,8 |

|

|

Summe Sondereffekte EBIT |

56,5 |

|

|

|

|

Sondereffekte 2012

| Download XLS |

|

|

|

|

|

Mio. € |

2012 |

|

|

|

|

|

|

Vereinnahmung von erhaltenen Anzahlungen und Schadensersatzleistungen |

113,1 |

|

|

Verpflichtungen aus der Schließung der 150 mm Produktion Portland |

-14,8 |

|

|

Summe Sondereffekte EBITDA |

98,3 |

|

|

Summe Sondereffekte EBIT |

98,3 |

|

|

|

|

Herstellungskosten auf konstantem Niveau

Das Bruttoergebnis vom Umsatz ist im Vergleich zum Vorjahr um 156,0 Mio. € auf 663,5 Mio. € gesunken (2012: 819,5 Mio. €). Das ist ein Rückgang von 19 Prozent. Die Brutto-Umsatzmarge des Geschäftsjahres beträgt knapp 15 Prozent. Im Vorjahr lag sie bei 18 Prozent. Auch hier ist der Rückgang vor allem auf die deutlich geringeren Umsatzmargen bei Polysilicium und Siliciumwafern zurückzuführen.

Die Herstellungskosten blieben im abgelaufenen Geschäftsjahr konstant bei 3,82 Mrd. € (2012: 3,82 Mrd. €). Dank der gut ausgelasteten Produktionsanlagen ergab sich eine gute Fixkostenabdeckung. Positive Effekte kamen auch aus den insgesamt etwas geringeren Rohstoffkosten. Außerdem hat WACKER mit einer Reihe von Maßnahmen die Sach- und Personalkosten gesenkt. Gegenläufig wirkte sich im zweiten Halbjahr der Abbau von Vorräten auf die Herstellungskosten aus. Die Herstellungskostenquote belief sich für das Geschäftsjahr auf 85 Prozent (2012: 82 Prozent).

Funktionskosten

Die übrigen Funktionskosten (Vertrieb, Forschung und Entwicklung sowie allgemeine Verwaltungskosten) sind im Vergleich zum Vorjahr leicht gesunken. Sie beliefen sich auf 557,5 Mio. € (2012: 571,7 Mio. €). Das ist ein Rückgang von knapp drei Prozent.

Sonstige betriebliche Erträge und Aufwendungen

Der Saldo der sonstigen betrieblichen Erträge und Aufwendungen belief sich im Geschäftsjahr 2013 auf 44,3 Mio. € (2012: 101,3 Mio. €). In dem positiven Ergebnis sind Erträge aus der Vereinnahmung von Kundenanzahlungen und Schadenersatzleistungen auf Grund von Auflösungen einzelner Polysiliciumverträge in Höhe von 77,6 Mio. € (2012: 113,1 Mio. €) enthalten. Das Währungsergebnis war mit -2,8 Mio. € (2012: –7,9 Mio. €) nahezu ausgeglichen. Außerplanmäßige Abschreibungen auf Anlagevermögen insbesondere bei Siltronic in Höhe von 37,0 Mio. € führten zu sonstigen betrieblichen Aufwendungen.

Betriebsergebnis

Die oben genannten Effekte haben dazu geführt, dass das Betriebsergebnis von 349,1 Mio. € auf 150,3 Mio. € zurückgegangen ist. Das sind 57 Prozent weniger als im Vorjahr.

Beteiligungsergebnis

Das Beteiligungsergebnis – die Summe des Equity-Ergebnisses und des sonstigen Beteiligungsergebnisses – beläuft sich auf -36,0 Mio. € (2012: –82,5 Mio. €). Der Verlust resultiert aus Beteiligungsverlusten des Gemeinschaftsunternehmens mit Samsung zur Herstellung von 300 mm Wafern auf Grund von hohen planmäßigen Abschreibungen sowie niedrigeren Preisen. Die Gewinne aus dem Gemeinschaftsunternehmen mit Dow Corning zur Herstellung von Siloxan in China haben sich im Geschäftsjahr 2013 erwartungsgemäß deutlich reduziert. Der Grund dafür sind die niedrigeren Verrechnungspreise für Siloxan, die WACKER mit Dow Corning vereinbart hat. Im Vorjahr enthielt das Beteiligungsergebnis eine Abschreibung in Höhe von 77,0 Mio. € auf den Anteil am Gemeinschaftsunternehmen Dow Corning (ZJG) Holding Co. Private Ltd., Singapur.

Finanz- und Zinsergebnis

Das Finanzergebnis des Konzerns belief sich auf -83,3 Mio. € (2012: –62,7 Mio. €). Das sind 33 Prozent weniger als im Vorjahr. Der Grund dafür liegt im Wesentlichen in einer höheren Verschuldung und den damit anfallenden Zinsaufwendungen für Finanzschulden. Die Zinsaufwendungen belaufen sich auf 41,8 Mio. € (2012: 26,2 Mio. €). Bauzeitzinsen minderten den Zinsaufwand nur unwesentlich um 2,0 Mio. € (2012: 14,2 Mio. €). Der Saldo aus Zinserträgen und Zinsaufwendungen belief sich im Berichtsjahr auf –26,8 Mio. € (2012: –10,2 Mio. €). Die Zinserträge in Höhe von 15,0 Mio. € blieben im Vergleich zum Vorjahr annähernd konstant (2012: 16,0 Mio. €).

Das übrige Finanzergebnis betrug -56,5 Mio. € (2012: –52,5 Mio. €). Es enthält im Wesentlichen verzinsliche Elemente der Pensionsrückstellungen und anderer langfristiger Rückstellungen. Ferner sind Erträge und Aufwendungen aus Kurseffekten der Finanzanlagen enthalten.

Ertragsteuern

Der Konzern weist für 2013 einen Steueraufwand von 24,7 Mio. € (2012: 89,2 Mio. €) aus. Das sind 72 Prozent weniger als vor einem Jahr. Die Steuerquote des Konzerns beträgt 79,7 Prozent (2012: 43,7 Prozent). Der relativ hohe Steueraufwand ergibt sich im Wesentlichen aus dem steuerlich nicht abzugsfähigen Beteiligungsergebnis und steuerlich nicht wirksamen Aufwendungen und Verlusten im Ausland bei einem insgesamt niedrigen Vorsteuerergebnis des Konzerns.

Konzernergebnis

Das Konzernergebnis ging auf Grund der oben genannten Effekte auf 6,3 Mio. € (2012: 114,7 Mio. €) zurück.

Kapitalrendite (ROCE)

Die Kapitelrendite (ROCE) setzt das Ergebnis vor Zinsen und Steuern (EBIT) in Bezug zum für die Geschäftstätigkeit notwendigen Kapital (Capital Employed).

Die Kapitalrendite (ROCE) belief sich im Berichtsjahr auf 2,2 Prozent (2012: 5,2 Prozent). Der Rückgang beruht im Wesentlichen auf dem Ergebnisrückgang und der höheren Mittelbindung auf Grund unserer Investitionen in neue Produktionsanlagen. Das Capital Employed stieg im Geschäftsjahr von 4.979,0 Mio. € auf 5.238,2 Mio. €.

Zusammengefasste Gewinn- und Verlustrechnung

| Download XLS |

|

|

|

|

||||||

|

Mio. € |

2013 |

2012* |

Veränderung in % |

|||||

|

|

|

|

|

|||||

|

||||||||

|

Umsatzerlöse |

4.478,9 |

4.634,9 |

-3,4 |

|||||

|

Bruttoergebnis vom Umsatz |

663,5 |

819,5 |

-19,0 |

|||||

|

Vertriebs-, Forschungs- und allg. Verwaltungskosten |

-557,5 |

-571,7 |

-2,5 |

|||||

|

Sonstige betriebliche Erträge und Aufwendungen |

44,3 |

101,3 |

-56,3 |

|||||

|

Betriebsergebnis |

150,3 |

349,1 |

-56,9 |

|||||

|

Beteiligungsergebnis |

-36,0 |

-82,5 |

-56,4 |

|||||

|

EBIT |

114,3 |

266,6 |

-57,1 |

|||||

|

Finanzergebnis |

-83,3 |

-62,7 |

32,9 |

|||||

|

Ergebnis vor Ertragsteuern |

31,0 |

203,9 |

-84,8 |

|||||

|

Steuern vom Einkommen und vom Ertrag |

-24,7 |

-89,2 |

-72,3 |

|||||

|

Jahresergebnis |

6,3 |

114,7 |

-94,5 |

|||||

|

Davon den Aktionären der Wacker Chemie AG zuzurechnen |

2,6 |

120,7 |

-97,8 |

|||||

|

Davon auf andere Gesellschafter entfallend |

3,7 |

-6,0 |

n. a. |

|||||

|

Ergebnis je Stammaktie in € (unverwässert/verwässert) |

0,05 |

2,43 |

-97,9 |

|||||

|

|

|

|

|

|||||

|

Durchschnittliche Anzahl der ausgegebenen Aktien (gewichtet) |

49.677.983 |

49.677.983 |

– |

|||||

|

|

|

|

|

|||||

|

Überleitung zum EBITDA |

|

|

|

|||||

|

EBIT |

114,3 |

266,6 |

-57,1 |

|||||

|

Abschreibungen/Zuschreibungen auf Anlagevermögen |

564,4 |

528,8 |

6,7 |

|||||

|

EBITDA |

678,7 |

795,4 |

-14,7 |

|||||

|

|

|

|

|

|||||

|

ROCE (%) |

2,2 |

5,2 |

n.a. |

|||||

|

|

|

|

|

|||||