Organisation und Instrumente des Risikomanagementsystems

Das Risikomanagementsystem von WACKER beinhaltet verschiedene Elemente. Das konzernweite Risikomanagementsystem greift auf bestehende Organisations- und Berichtsstrukturen zurück, ergänzt um zusätzliche Elemente:

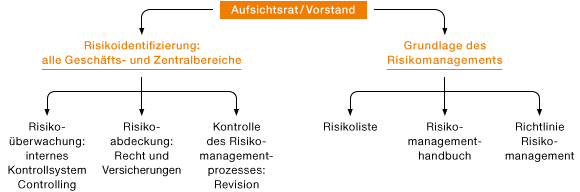

- das Risikomanagementhandbuch: Es enthält Grundsätze und Prozesse des Risikomanagements. Darin beschrieben sind Meldegrößen für Risiken und Informationen darüber, wie sie abgedeckt und abgebildet werden.

- die Richtlinie Risikomanagement: Sie regelt konzernweit unter anderem die Anforderungen an die Berichterstattung und wann welche Gremien informiert werden.

- der Risikomanagementbeauftragte: Er ist verantwortlich für das Risikomanagementsystem und wird durch lokale Risikobeauftragte unterstützt.

- die Risikoliste: Hier werden spezielle Einzelrisiken der Unternehmens- und Geschäftsbereiche erfasst. Berichtspflicht für Einzelrisiken besteht ab einer Größenordnung, deren Ergebnisauswirkung fünf Mio. € übersteigt.

Risikoidentifikation

Risiken werden bei WACKER auf zwei Ebenen identifiziert: auf Geschäftsbereichs- und Konzernebene. Um Risiken zu erkennen und zu ermitteln, setzen wir unterschiedliche Instrumente ein. Dazu gehören unter anderem Auftragsentwicklung, Markt- und Wettbewerbsanalysen, Kundengespräche sowie laufende Beobachtung und Analyse des wirtschaftlichen Umfelds.

Risikomanagementsystem

Bewertung, Quantifizierung und Management von Risiken

Identifizierte Risiken werden hinsichtlich ihrer Eintrittswahrscheinlichkeit und ihrer potenziellen Auswirkungen auf das Ergebnis analysiert. In monatlichen Berichten wird der Vorstand durch das Konzerncontrolling über die gegenwärtige und die voraussichtliche zukünftige Geschäftsentwicklung und deren Risiken informiert. Risiken und Chancen bewerten wir in regelmäßigen Besprechungen mit den Geschäftsbereichen und wägen sie gegeneinander ab.

Der Zentralbereich Controlling stellt sicher, dass die Standards des Risikomanagements umgesetzt werden und der Risikomanagementprozess weiterentwickelt wird. Er ist verantwortlich für das konzernweite Erfassen aller wesentlichen Risiken sowie für die systematische Bewertung nach einheitlichen Maßstäben. Wesentliche sowie bestandsgefährdende Risiken werden sofort über ein so genanntes Ad-hoc-Reporting gemeldet. Da die Geschäftsbereiche Ergebnisverantwortung tragen, ist dieser Prozess eng mit dem operativen Controlling verknüpft. Die Risiken der einzelnen Geschäftsbereiche werden monatlich identifiziert und eingeschätzt. Das operative Risikomanagement ist in diesen Einheiten verankert. Ebenso eingebunden in das Risikocontrolling auf Konzernebene sind die Zentralbereiche Finanzen und Versicherungen, Bilanzierung und Steuern, Einkauf Rohstoffe, Technischer Einkauf & Logistik, Zentrale Ingenieurtechnik sowie Recht.

Das Management finanzwirtschaftlicher Risiken liegt in der Verantwortung des Zentralbereichs Finanzen. Dort konzentriert sind alle Maßnahmen zu Währungs- und Zinssicherungsgeschäften sowie zur ausreichenden Liquiditätsausstattung des Konzerns. Der Handlungsrahmen besteht aus detaillierten Vorgaben und Richtlinien, die unter anderem eine Funktionstrennung von Handel und Abwicklung vorsehen. Das Forderungsmanagement gegenüber Kunden und Lieferanten überwacht der Zentralbereich Bilanzierung und Steuern.

Internes Kontrollsystem (IKS) und rechnungslegungsbezogenes internes Kontrollsystem

Das interne Kontrollsystem (IKS) ist ein integraler Bestandteil des Risikomanagementsystems.

Grundlagen internes Kontrollsystem (IKS)

1 Vermögensschäden, die durch eigene Mitarbeiter oder Dritte vorsätzlich oder durch unbeabsichtigtes Fehlverhalten

entstehen können.

Mit dem internen Kontrollsystem in Bezug auf die Rechnungslegung verfolgen wir das Ziel, die gesetzlichen Vorgaben, die Grundsätze ordnungsgemäßer Buchführung sowie die Regeln der International Financial Reporting Standards (IFRS) einheitlich umzusetzen und zu gewährleisten. Dadurch sollen Fehlaussagen in der Konzernrechnungslegung sowie in der externen Berichterstattung vermieden werden. Das interne Kontrollsystem in Bezug auf die Rechnungslegung soll gewährleisten, dass trotz identifizierter Risiken in der Finanzberichterstattung ein mit hinreichender Sicherheit regelungskonformer Konzernabschluss erstellt wird. Das schafft die Voraussetzung dafür, den interessierten Zielgruppen wie zum Beispiel Investoren, Banken und Analysten ordnungsgemäße und verlässliche Informationen zur Verfügung zu stellen.

Zusätzlich zu den beschriebenen Grundlagen des IKS nehmen wir Bewertungen und Analysen vor, um Risiken mit direktem Einfluss auf die Finanzberichterstattung zu identifizieren und zu minimieren. Wir verfolgen ständig Änderungen der Rechnungslegungsvorschriften und schulen die Mitarbeiter, die an diesen Themen arbeiten, umfassend und regelmäßig. Um das Risiko von Fehlaussagen in der Bilanzierung komplexer, anspruchsvoller Teilbereiche zu verringern, beispielsweise beim Thema Pensionen, ziehen wir externe Experten hinzu.

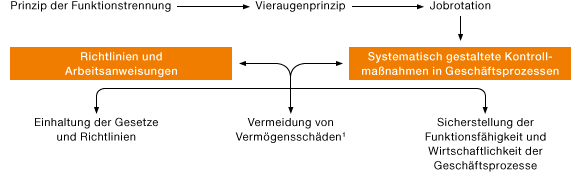

Das rechnungslegungsbezogene interne Kontrollsystem ist so konzipiert, dass eine zeitnahe, einheitliche und korrekte Bilanzierung aller Geschäftsvorfälle vorgenommen wird und dass kontinuierlich zuverlässige Daten über die Vermögens-, Finanz- und Ertragslage des Konzerns vorliegen. Wir halten dabei die gesetzlichen Normen, Rechnungslegungsvorschriften und internen Bilanzierungsregelungen ein. Sie sind für alle in den Konzernabschluss einbezogenen Unternehmen verbindlich. Wesentliche Bilanzierungsrichtlinie ist das konzernweit gültige, im Intranet zugängliche Bilanzierungshandbuch. Es formuliert verbindliche Regeln für die konzerneinheitliche Bilanzierung und Bewertung. Die Konzernrichtlinie zur Bilanzierung enthält einheitliche Vorgaben für die organisatorische Verantwortung von bilanzierungsrelevanten Themen. Der Organisationsablauf ist zudem durch Bilanzierungs- und Organisationsrichtlinien sowie Buchungsanweisungen vorgegeben. Ein konzernweit gültiger Terminkalender stellt den vollständigen und zeitgerechten Ablauf des Abschlusses sicher. Die Einhaltung der Berichtspflichten und -fristen wird zentral durch das Konzernrechnungswesen überwacht. Die Funktionstrennung von Bilanzbuchhaltung und Bilanzanalyse sowie Bilanzierungsstrategie beugt der Gefahr vor, dass mögliche Fehler vor Fertigstellung des Abschlusses nicht identifiziert werden oder dass Rechnungslegungsvorschriften nicht eingehalten werden. Zugriffsvorschriften im IT-System sowie das Vieraugenprinzip in der Buchhaltung der Einzelgesellschaften wie auch bei der Konsolidierung im Konzern sichern die Vollständigkeit und Genauigkeit der Prozesse.

Die Tochtergesellschaften sind verantwortlich dafür, dass die bestehenden Regelungen dezentral umgesetzt werden. Sie werden dabei vom Konzernrechnungswesen unterstützt und überwacht. Daneben existieren länderspezifische Bilanzierungsvorschriften, die es einzuhalten gilt. Die Einzelabschlüsse werden nach Freigabe durch das lokale Management der Tochtergesellschaft in ein zentrales Konsolidierungssystem überführt. Die gemeldeten Daten werden durch automatische Validierungen im System sowie durch Berichte und Analysen kontrolliert. Das gewährleistet die Datenintegrität und das Einhalten der Berichterstattungslogik. Vergleiche mit den jeweiligen Vorjahreswerten dienen der Erläuterung der eingespielten Daten. Nachdem die Datenplausibilität sichergestellt worden ist, beginnt der Konsolidierungsprozess. Auch hier führen wir sowohl systembasierte als auch manuelle Kontrollen der einzelnen Konsolidierungsschritte durch. Sollten dabei Fehler oder Differenzen auftreten, werden diese systematisch abgearbeitet und manuell korrigiert. Abschließend analysieren wir die Gewinn- und Verlustrechnung sowie die Bilanz des Konzerns hinsichtlich Trends und Varianzen.

Die Wirksamkeit der Kontrollen gewährleisten wir durch Feedback-Gespräche der verantwortlichen Mitarbeiter sowie durch die laufende Kontrolle wesentlicher Kennzahlen im Rahmen der monatlichen Managementberichterstattung und systemgestützter Testläufe. Daneben gibt es regelmäßig externe Prüfungen sowie prüferische Durchsichten zum Ende des Geschäftsjahrs und zu den Quartalen.

Das Management der Geschäfts- und Zentralbereiche sowie der Tochtergesellschaften bestätigt quartalsweise durch bereichsbezogene Bestätigungen, dass alle für den Quartals- oder Jahresabschluss wesentlichen Sachverhalte gemeldet wurden.

Der Aufsichtsrat ist durch den Prüfungsausschuss ebenfalls in das Kontrollsystem eingebunden. Der Prüfungsausschuss überwacht insbesondere den Rechnungslegungsprozess, die Wirksamkeit des Kontrollsystems, des Risikomanagementsystems sowie die Abschlussprüfung. Zudem prüft er die Unterlagen zum Einzelabschluss der Wacker Chemie AG und den Konzernabschluss sowie den zusammengefassten Lagebericht für diese Abschlüsse und erörtert diese mit dem Vorstand und dem Abschlussprüfer.

Alle eingesetzten Finanzsysteme sind durch entsprechende Berechtigungskonzepte, Freigabekonzepte und Zugangsbeschränkungen vor Missbrauch geschützt. Mit regelmäßigen Systemsicherungen und Wartungsmaßnahmen minimiert die Zentralabteilung Information Technology sowohl das Risiko eines Datenverlustes als auch das eines Ausfalls rechnungslegungsrelevanter IT-Systeme. Eine absolute Sicherheit hinsichtlich der Wirksamkeit des internen Kontrollsystems können wir jedoch auch mit angemessenen und funktionsfähigen Systemen nicht zu 100 Prozent garantieren.

Interne Kontrolle

Vervollständigt wird das Risikomanagementsystem durch unsere interne Konzernrevision. Sie überprüft im Auftrag des Vorstands und mit Hilfe des Revisionshandbuchs regelmäßig alle Unternehmensteile. Die Auswahl der Prüfthemen wird vom Vorstand in Abstimmung mit dem Prüfungsausschuss nach einem risikoorientierten Ansatz festgelegt und wenn notwendig an geänderte Rahmenbedingungen unterjährig flexibel angepasst. Im Jahr 2013 lag der Schwerpunkt der Prüfungen auf der Abrechnung von Investitionsprojekten und externen Instandhaltungsleistungen. Außerdem wurden mit funktionsübergreifenden Audits die Geschäftsprozesse von vier Tochtergesellschaften untersucht. Insgesamt führte die Konzernrevision 32 Audits im Geschäftsjahr 2013 (2012: 32 Audits) durch. Der aufgestellte Prüfplan wurde im Wesentlichen abgearbeitet, sieben Themen bzw. Punkte der Nachschau werden im Geschäftsjahr 2014 abgeschlossen. Es ergaben sich keine wesentlichen Beanstandungen. Hinweise aus den Prüfungen, die Prozesse zu optimieren, werden umgesetzt und systematisch verfolgt.

Externe Kontrolle

Extern wird das Risikofrüherkennungssystem durch den Abschlussprüfer im Rahmen der Jahresabschlussprüfung untersucht. Er berichtet darüber an Vorstand und Aufsichtsrat.